決算と言えば、多くの方は3月をイメージするかもしれませんが、法人は決算月は特に定めがありません。

個人事業主にとっての決算は確定申告であり、時期は12月に統一されています。

一方、法人は決算月を自由に設定することができます。

しかし、決算月を自由に決められるからと言ってテキトーな月に設定したり、よくわからないからとりあえず3月に設定したりすると、税金面で損をしてしまう可能性があります。

そうならないよう、今回は決算月を決める3つのポイントについて解説いたします。

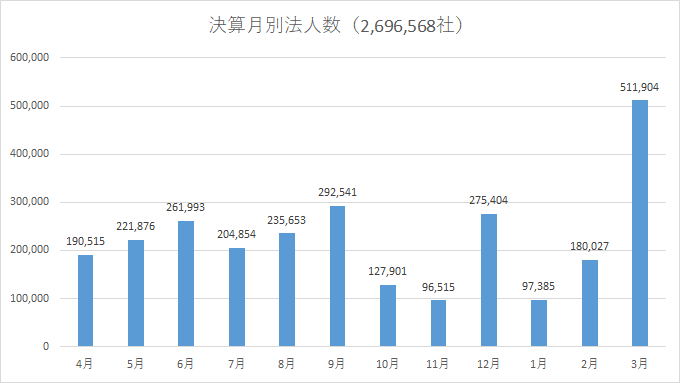

決算月別の法人数の割合

3月決算が企業全体のおよそ2割

国税庁の統計情報によると、平成29年に決算を行った企業は約271.7万社です。

そのうち、年2回の決算を行った企業を除くと約269.7万社となります。

以下のグラフは、決算月別法人数のデータとなっております。

ご覧の通り、3月決算の企業が全体の約19%(511,904社)を占めます。

次いで9月決算が約11%(292,541社)、12月決算が約10%(275,404社)という順番です。

3月決算が予想通り一番多いとはいえ、思っていたよりも少ないと感じた方もいるのではないでしょうか。

それもそのはず、なぜなら上のグラフは中小零細企業をすべて含めた決算月別法人数だからです。

日本における中小企業の割合は99.7%、大企業はたった0.3%です。

では次に、資本金が1億円以上ある大手企業の割合が多い決算月別法人数を見てみましょう。

.png)

3月決算の企業が全体の約54%(6,795社)と圧倒的に多くなりました。

次いで12月決算が約17%(2,155社)、9月決算が6%(773社)という順番です。

12月決算が9月決算の3倍近く多くなり、企業全体を含めた割合から逆転されています。

3月決算が多い理由

4月1日~翌年3月31日までの区切り方を『年度』と言います。

国や地方自治体はこの『年度』という区切りで会計年度を設定しています。

そして、この『年度』を事業年度にしている会社の多くは、国や地方自治体などの公的機関と決算月を合わせているのです。

公的機関は年度内に割り当てられた予算を使い切るために、3月に発注が増えます。

公的機関としては、予算を使い切らないと来年度の予算が減らされてしまうかもしれないので、きれいに使い切るというわけです。

また、同様に公的機関と同じく『年度』で予算を組んでいる企業も多く、結果として3月を決算月としている企業が一番多くなりました。

12月決算がグローバルスタンダード

国際会計基準(IFRS)によって、親会社と子会社の決算月は合わせなければならないとされています。

国際会計基準(International Financial Reporting Standards、IFRS)は、ロンドンを拠点とする民間団体である国際会計基準審議会(International Accounting Standards Board、IASB)が設定する会計基準のことです。

「世界共通の会計基準」づくりを目指して始まり、2005年にはEU域内上場企業に適用義務化され、現在は110以上の国と地域で採用されており、今後も広がっていくといわれています。現在、大きな資本市場の国では米国と日本だけ導入されていないので、世界中からこの動向が注目されています。

https://keiriplus.jp/tips/what_ifrs/

海外では、暦年に合わせて12月に決算を行う企業が圧倒的に多いため、海外に親会社を持つ外資系企業や子会社を持つ企業は、連結決算のために12月決算としています。

決算月を決める3つのポイント

①利益が上がる月を期首にする

利益が最も上がる月を期首(期の最初の月)にしましょう。

一番利益が出る月を期首にすることで、そこから決算までじっくり節税対策することができます。

②設立1期目はできるだけ長くする

例えば設立が1月だった場合、12月を決算月にするのがベストです。

なぜなら、設立したばかりの法人であれば決算月から1年間は消費税の免税対象者になるからです。

個人事業主から法人になるメリットの一つとして、消費税の免税について以前記事にまとめています。

資本金が1,000万円未満であれば、1期目は消費税が免除となる非常にお得な制度です。

これが例えば、1月設立で決算月を2月にしてしまった場合、たった1ヶ月で免税期間が終わってしまう可能性があります。

消費税の免税期間をフルに活用できるよう、決算月は登記(設立)から11ヶ月後に設定するのが一般的です。

③会社の繁忙期は決算月にしない

決算前には、在庫商品の棚卸や債権債務の残高確認、経費の締め作業など様々な事務処理を行わなければならないので、繁忙期を決算月にするのは絶対しないようにしましょう。

繁忙期を決算月にしてしまうことで、せっかくの収益が決算処理のせいで少なくなってしまうかもしれません。

そうならないよう、繁忙期はバリバリ稼ぎ、落ち着いた月に決算を行えるようにしましょう。

決算月の決め方は慎重に

「決算月は3月が多いから、とりあえず3月にしよう!」という決算月の決め方で、損をしている人をたくさん見てきたという税理士の方は少なくありません。

会社を設立してから最大2年間受けられる消費税の免税は考慮すべきとても重要なことです。

かといって、繁忙期を決算月にしてしまうと、本業がままならなくなってしまうかもしれません。

最もお得かつ円滑に決算を行うことができる、最適な決算月を設定するようにしましょう。

コメント